2025-07-08 15:51:00

网络 阅读量:10286 会员投稿

2025-07-08 15:51:00

网络 阅读量:10286 会员投稿

在 “双碳” 战略深化与智慧城市建设提速的双重背景下,智慧照明作为新型基础设施的重要组成部分,正从 “传统照明” 向 “智能管控 + 节能降耗” 转型。而智慧照明单灯控制器作为系统核心硬件,凭借 “精准调控、实时监测、远程运维” 的核心能力,成为城市公共照明、工业厂房、商业楼宇等场景的 “刚需组件”,行业迎来政策、市场双轮驱动的黄金发展期。

一、行业政策环境

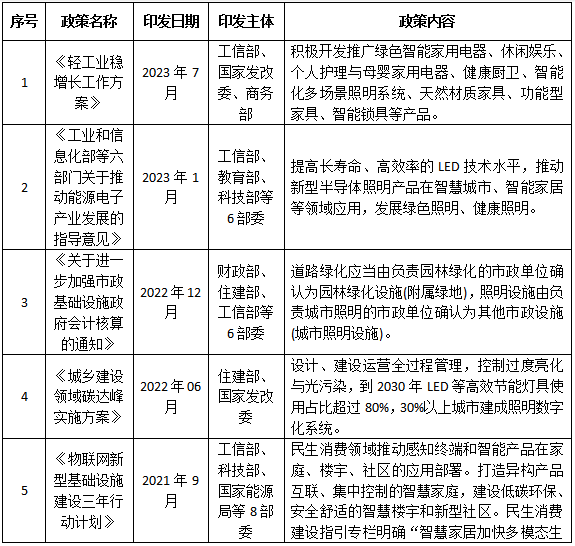

智慧照明行业的快速成长,离不开国家层面的政策引导与支持。近年来,工信部、住建部、发改委等多部委密集出台文件,从 “绿色节能”“数字化转型”“场景融合” 三大维度为行业定调,明确智慧照明的发展路径:

图表 1:中国智慧照明控制行业产业政策

二、行业市场规模

户外照明智能控制系统是基于物联网、通信技术(如 RS485、HPLC、LoRa 等)与智能硬件(控制器、传感器等),结合软件管理平台,针对特定场景(如照明、工业、城市管理等)打造的一体化智能管控方案。其结构可分为灯具部署设置、光节能方案配置、灯控策略融合控制、灯具故障巡检、节能数据统计、用户管理功能、多种传感设备无缝连接。

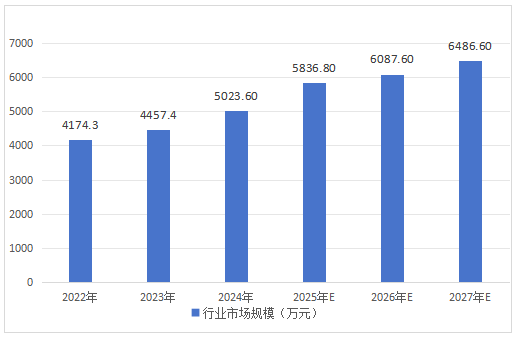

其中,智慧照明单灯控制器为灯控策略融合控制的一部分,据调查显示,智慧照明单灯控制器占比约为1.90%,2023、2024的市场规模分别为:4457.40万元、5023.75万元,详细数据如下表:

图表 2:智慧照明单灯控制器市场规模

三、行业竞争格局分析

当前智慧照明单灯控制器市场呈现“集中度高、头部主导”的格局,上海顺舟、四川华体、方大集团、中科智联四大企业占据超 90% 市场份额,行业竞争已从 “价格战” 转向 “技术 + 场景” 的综合实力比拼。未来,具备 “核心技术自主化”“场景方案定制化”“全栈服务能力” 的企业将更具竞争力,头部企业主要聚焦三大发展方向:

1. 技术深化:加码 5G+AI,提升产品智能化水平

头部企业持续加大研发投入,重点突破 “5G 物联网通信”“AI 自适应调光” 两大技术:

通信层面:融合 HPLC+LoRa 双模技术,解决复杂环境(如隧道、偏远路段)的信号稳定问题;

算法层面:通过 AI 学习用户习惯、环境光照变化,自动调整灯光亮度与色温,进一步降低能耗(比传统控制节能 30% 以上)。

2. 场景拓展:从 “户外照明” 向多领域延伸

不再局限于城市道路照明,逐步向智慧停车场、文旅景观、工业厂房等细分场景渗透:

智慧停车场:结合车位传感器,实现 “车位照明随车辆移动开启 / 关闭”;

文旅景观:通过单灯控制器实现灯光色彩、明暗的动态调节,打造沉浸式景观效果;

工业厂房:适配高电压、高粉尘环境,开发防护等级 IP67 以上的专用控制器,满足工业场景需求。

3. 生态协同:构建 “硬件 + 软件 + 云平台” 全链条服务

单一控制器产品已无法满足客户需求,头部企业开始向 “系统解决方案提供商” 转型:

硬件端:提供控制器、传感器、智能网关等全套设备;

软件端:开发可视化管理平台,支持能耗统计、故障报修、远程控制;

服务端:提供安装调试、运维培训等增值服务,形成 “端到端” 闭环,提升客户粘性。

四、行业展望

随着智慧城市建设进入 “精细化运营” 阶段,智慧照明单灯控制器的角色将从 “照明控制组件” 升级为 “城市感知节点”—— 未来可集成 PM2.5 监测、车流量统计、应急广播等功能,成为智慧城市的 “多功能终端”。

在政策持续加码、技术不断迭代、场景持续拓展的背景下,智慧照明单灯控制器市场有望保持 10%-15% 的年均增长率,而具备核心技术与全场景服务能力的头部企业,将在行业扩容中占据更大市场份额,推动智慧照明行业向“更节能、更智能、更融合”的方向迈进。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。